2023年海運煤炭進口或受打擊��,致干散貨市場承壓

2022-12-19 09:53:23

電煤圈

作者:

海運圈聚焦

2023年�,海運煤炭貨物需求或?qū)⑹艿酱驌簦瑢φ麄€干散貨市場造成壓力�。

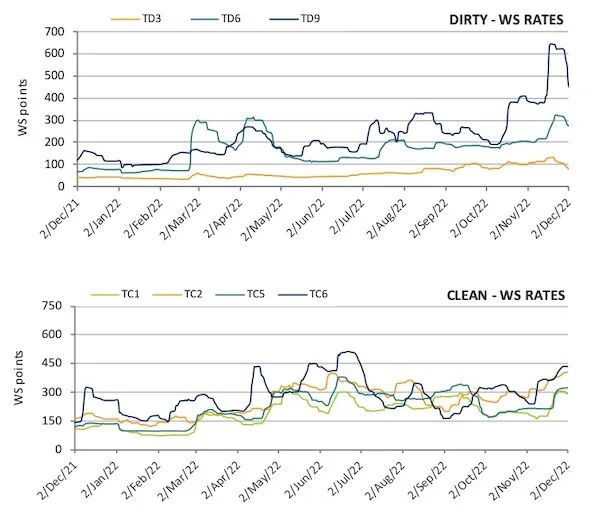

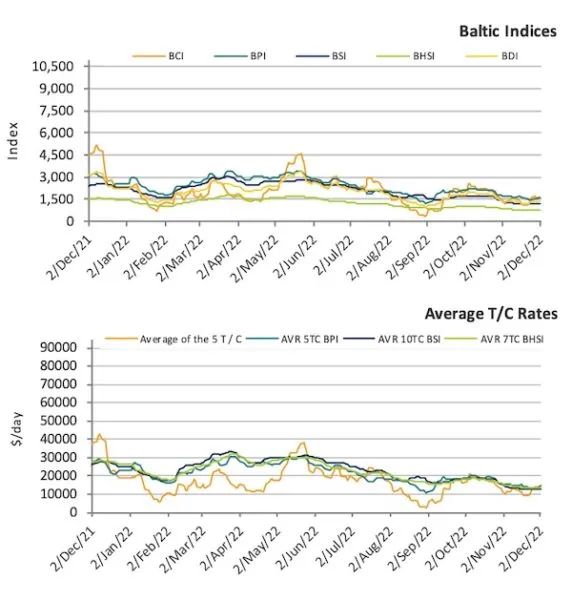

船舶經(jīng)紀公司Intermodal在其最新的周報中表示:“中國1月至10月煤炭進口量為2.301億噸,同比減少約10.7%(2021年總量為3.232億噸)��。這種消極勢頭是否會在2023年保持���,并導致波羅的海干散貨指數(shù)承壓���,是一大問題。

雖然中國疫情防控政策的放松��,疊加寒冷冬季已至���,而華北地區(qū)70%的供暖鍋爐依賴煤炭��,可以引發(fā)煤炭需求的增長��,但我們關(guān)注到的一些不利的基本面表明�����,對2023年海運煤炭進口的預期依然悲觀���。”

Intermodal研究部主管Yiannis Parganas表示:“中國國內(nèi)煤炭產(chǎn)量在上升。2021年中國煤炭總產(chǎn)量為41.2億噸�����,占總消費量的92%左右����,該年進口量為3.23億噸��。2022年����,前三個季度中國國內(nèi)產(chǎn)量為33.2億噸��,同比增加14%��。雖然煤炭占中國能源消費的近55%����,而且一半的煤廠擴建(+197GW)源于中國,但其國內(nèi)煤炭開采能力增長約27%���,可以覆蓋這一需求的增長���。事實上,截至2022年1月��,中國正在建設(shè)和擬建的煤礦有5.59億噸����,占全球份額的29%��,其次是澳大利亞����、印度和俄羅斯���。”

“在短期內(nèi),政策制定者支持國家外匯儲備的決定加強了本地生產(chǎn)的轉(zhuǎn)變����,而美元的升值導致中國發(fā)電廠的煤炭價格上漲,從而減少了利潤率�����。此外�����,在目前地緣政治緊張局勢的影響下�,全球所有能源商品價格都在上漲,我們相信中國將繼續(xù)關(guān)注國家電力安全���,通過本地生產(chǎn)保持高庫存水平����。事實上,截至9月底�,目前的庫存為3.267億噸,比歷史平均水平2.25億噸高出45%��,與去年同期相比高出2.17億噸���。”

“中國主要煤炭來源是印度尼西亞����,2022年迄今已交付1.33億噸(98%的動力煤)�����,其次是俄羅斯和蒙古�,分別為5401萬噸(68%動力煤)和2238萬噸(85%冶金煤)。雖然印度尼西亞仍然是中國最大的煤炭供應商����,但與2021年同期相比,2022年前10個月的煤炭供應量下降了-16.19%�,其余兩個國家的市場份額大幅增加,蒙古和俄羅斯分別增加了60%和12.8%�����。”

“雖然由于歐洲制裁、貿(mào)易路線改變以及俄羅斯煤炭價格下降��,噸英里需求受益�����,但蒙古出口的增加可能會吸收一部分俄羅斯煉焦煤出口��,特別是考慮到最近俄羅斯運輸基礎(chǔ)設(shè)施的限制導致裝貨和到達延誤����。而隨著鐵路基礎(chǔ)設(shè)施的擴建���,蒙古國的動力煤出口也可能進一步增加��。但真正核心的問題是���,中國需要所有這些煤炭嗎?如果不需要�,基于今年的需求,市場將根據(jù)成本和運輸延誤主導�����。”Yiannis Parganas總結(jié)道。

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號