補(bǔ)庫(kù)需求上升 焦煤市場(chǎng)反彈

2022-11-25 10:14:11

CCTD中國(guó)煤炭市場(chǎng)網(wǎng)

作者:

鈔玉科

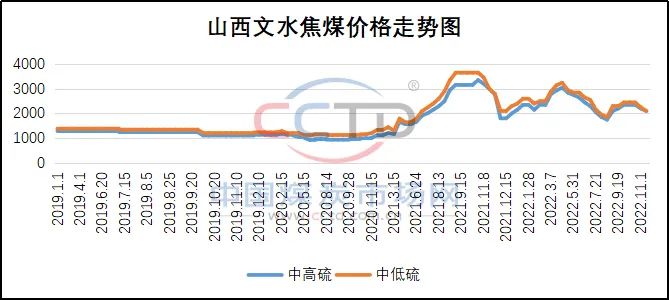

11月后半月開始����,焦煤市場(chǎng)明顯走強(qiáng)�����,山西各地焦煤價(jià)格上調(diào)100-300元不等���,競(jìng)拍市場(chǎng)成交率節(jié)節(jié)上升���,競(jìng)拍價(jià)格也不斷抬升���。煤礦采購(gòu)訂單增多��,存煤壓力減輕�,銷售逐步回暖。分析認(rèn)為���,此次焦煤市場(chǎng)的走強(qiáng)���,并不是需求轉(zhuǎn)好拉動(dòng),而是臨近年底和對(duì)春節(jié)煤礦放假的擔(dān)憂��,加上用戶焦煤庫(kù)存處于偏低狀態(tài)��,鋼廠和焦化廠對(duì)焦煤補(bǔ)庫(kù)的意愿增強(qiáng)����,短期改變了焦煤前期偏弱的局面。

一是�����,年底前焦煤資源量有所收縮�����,供給端彈性不足�。從歷年的生產(chǎn)安排看,一般情況下,11�����、12 月是煤礦生產(chǎn)的淡季�,因?yàn)橐荒甑漠a(chǎn)量計(jì)劃,前期多數(shù)已經(jīng)完成�����,以保安全����、降低事故為主基調(diào),維持生產(chǎn)���。安全檢查的頻率增多���,煤礦生產(chǎn)受到干擾。2023年的春節(jié)也在一月份����,可能部分煤礦有放假的安排。這些因素都會(huì)影響煤礦生產(chǎn)����。2022年1-9月國(guó)內(nèi)煉焦煤產(chǎn)量3.7億噸,同比增長(zhǎng)2.4%��,相比同期動(dòng)力煤增長(zhǎng)12.3%���,相差9.9個(gè)百分點(diǎn)��。焦煤資源的供給彈性的確很小�,也讓本來(lái)就庫(kù)存不高的用戶心存擔(dān)憂���。

二是����,長(zhǎng)協(xié)價(jià)格穩(wěn)定和期貨市場(chǎng)的走強(qiáng)���,帶動(dòng)焦煤價(jià)格反彈���。焦煤期貨2301合約,11月初與現(xiàn)貨極差高達(dá)15%����,期貨也有修復(fù)極差的因素,開始止跌企穩(wěn),走出一波凌厲的上揚(yáng)走勢(shì)��。期間從1853元拉升至最高點(diǎn)2200元���,半個(gè)月大漲347元�。一般期貨市場(chǎng)領(lǐng)先于現(xiàn)貨市場(chǎng)��,對(duì)現(xiàn)貨價(jià)格也有導(dǎo)向和引領(lǐng)作用�����。彼時(shí)�����,焦煤現(xiàn)貨還在下調(diào)途中��,分品種下調(diào)了100-400元不等���。直到15日焦煤現(xiàn)貨開始了反彈?��,F(xiàn)山西臨汾地區(qū)主焦煤(A9、S0.4�����、G88)上調(diào)50元至出廠價(jià)2300元/噸。呂梁地區(qū)主焦煤(A9.5����、S0.8�、G85)出廠價(jià)2250元/噸�����。焦煤長(zhǎng)協(xié)市場(chǎng),在這一輪波動(dòng)中��,顯示維穩(wěn)作用�。同品種焦煤價(jià)格下調(diào)已跌破長(zhǎng)協(xié)價(jià)下方250-300元,長(zhǎng)協(xié)焦煤保持了穩(wěn)定���。由于對(duì)市場(chǎng)焦煤的比價(jià)關(guān)系存在��,市場(chǎng)焦煤就難以大幅度地走弱���。

二是����,長(zhǎng)協(xié)價(jià)格穩(wěn)定和期貨市場(chǎng)的走強(qiáng)���,帶動(dòng)焦煤價(jià)格反彈���。焦煤期貨2301合約,11月初與現(xiàn)貨極差高達(dá)15%����,期貨也有修復(fù)極差的因素,開始止跌企穩(wěn),走出一波凌厲的上揚(yáng)走勢(shì)��。期間從1853元拉升至最高點(diǎn)2200元���,半個(gè)月大漲347元�。一般期貨市場(chǎng)領(lǐng)先于現(xiàn)貨市場(chǎng)��,對(duì)現(xiàn)貨價(jià)格也有導(dǎo)向和引領(lǐng)作用�����。彼時(shí)�����,焦煤現(xiàn)貨還在下調(diào)途中��,分品種下調(diào)了100-400元不等���。直到15日焦煤現(xiàn)貨開始了反彈?��,F(xiàn)山西臨汾地區(qū)主焦煤(A9、S0.4�����、G88)上調(diào)50元至出廠價(jià)2300元/噸。呂梁地區(qū)主焦煤(A9.5����、S0.8�、G85)出廠價(jià)2250元/噸�����。焦煤長(zhǎng)協(xié)市場(chǎng),在這一輪波動(dòng)中��,顯示維穩(wěn)作用�。同品種焦煤價(jià)格下調(diào)已跌破長(zhǎng)協(xié)價(jià)下方250-300元,長(zhǎng)協(xié)焦煤保持了穩(wěn)定���。由于對(duì)市場(chǎng)焦煤的比價(jià)關(guān)系存在��,市場(chǎng)焦煤就難以大幅度地走弱���。

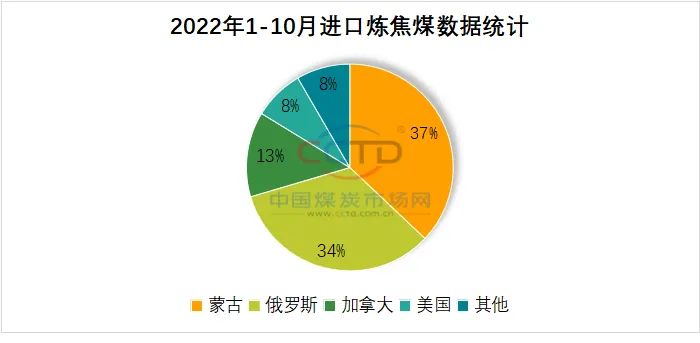

三是,年內(nèi)12月焦煤進(jìn)口有縮量預(yù)期���。今年焦煤進(jìn)口總體增量明顯�����,我國(guó)對(duì)進(jìn)口焦煤的依存度占10-12%�。10月進(jìn)口焦煤620.8萬(wàn)噸,環(huán)比減少63.2萬(wàn)噸���。1-10月累計(jì)進(jìn)口煉焦煤5164.1萬(wàn)噸����,同比增加444.1萬(wàn)噸幅度16.4%���,進(jìn)口總量前四位分別是蒙古國(guó)1913萬(wàn)噸(超去年全年510萬(wàn)噸)��、俄羅斯1724萬(wàn)噸����、加拿大686萬(wàn)噸��、美國(guó)470萬(wàn)噸�,分別占比37%、34%�����、13%、8%�。9月份焦煤進(jìn)口達(dá)到年內(nèi)的最高點(diǎn),由于蒙古����、俄羅斯兩國(guó)占比達(dá)到71%����,但這兩個(gè)國(guó)家處于高寒地區(qū)都進(jìn)入了冬季,對(duì)煤炭生產(chǎn)非常不利��,11����、12月焦煤進(jìn)口大概率環(huán)比下降。這也使得焦煤的進(jìn)口資源量也有所收縮�。

后期研判:由于鋼鐵產(chǎn)量平控政策繼續(xù)執(zhí)行,今年粗鋼產(chǎn)量仍處于下降態(tài)勢(shì)�,但粗鋼產(chǎn)量預(yù)計(jì)還在10億噸以上。2022年1-10月�����,全國(guó)累計(jì)生產(chǎn)粗鋼8.61億噸,同比下降2.2%��。1-9月鋼鐵行業(yè)利潤(rùn)同比下降91.5%�����,只有19%的鋼廠利潤(rùn)為正收益�。鋼廠后期增產(chǎn)的概率也不大,這也就對(duì)焦煤的需求不會(huì)有超預(yù)期的采購(gòu)���。鋼廠長(zhǎng)時(shí)間虧損運(yùn)營(yíng)�,支撐不了市場(chǎng)走強(qiáng)����,關(guān)鍵下游需求難以兌現(xiàn),對(duì)焦煤價(jià)格有所壓制�����。只是由于焦煤庫(kù)存較低��,需補(bǔ)庫(kù)來(lái)維持低位生產(chǎn)���。

房地產(chǎn)繼續(xù)運(yùn)行在下降通道�,景氣度持續(xù)低迷。10月國(guó)房景氣指數(shù)從去年同期的100.57掉到了現(xiàn)在的94.7點(diǎn)�,完成了九連跌,這是2016年初以來(lái)的最低水平���。房地產(chǎn)開發(fā)投資同比下降8.8%��,商品房銷售面積和銷售額分別跌了22.3%和26.1%��,傳統(tǒng)意義上的“金九銀十”銷售旺季已然落空��。盡管國(guó)家出臺(tái)了16條政策扶持以及2000億保交樓資金對(duì)房地產(chǎn)給予了支持。但短時(shí)間內(nèi)購(gòu)買人氣還是低迷����,因?yàn)殇撹F產(chǎn)量的近50%用于房地產(chǎn),在固定資產(chǎn)投資占比中房地產(chǎn)占到20%��,可以看出房地產(chǎn)對(duì)鋼材的拉動(dòng)的引擎力量持續(xù)減弱����。

焦煤補(bǔ)庫(kù)短期轉(zhuǎn)強(qiáng),鋼企����、焦企普遍焦煤庫(kù)存不高�����,加上運(yùn)輸受阻��,年前對(duì)焦煤有補(bǔ)庫(kù)需求���,帶來(lái)焦煤市場(chǎng)反彈,而并非需求實(shí)質(zhì)性的轉(zhuǎn)好���,遠(yuǎn)期焦煤價(jià)格仍有回落的壓力��。

三是,年內(nèi)12月焦煤進(jìn)口有縮量預(yù)期���。今年焦煤進(jìn)口總體增量明顯�����,我國(guó)對(duì)進(jìn)口焦煤的依存度占10-12%�。10月進(jìn)口焦煤620.8萬(wàn)噸,環(huán)比減少63.2萬(wàn)噸���。1-10月累計(jì)進(jìn)口煉焦煤5164.1萬(wàn)噸����,同比增加444.1萬(wàn)噸幅度16.4%���,進(jìn)口總量前四位分別是蒙古國(guó)1913萬(wàn)噸(超去年全年510萬(wàn)噸)��、俄羅斯1724萬(wàn)噸����、加拿大686萬(wàn)噸��、美國(guó)470萬(wàn)噸�,分別占比37%、34%�����、13%、8%�。9月份焦煤進(jìn)口達(dá)到年內(nèi)的最高點(diǎn),由于蒙古����、俄羅斯兩國(guó)占比達(dá)到71%����,但這兩個(gè)國(guó)家處于高寒地區(qū)都進(jìn)入了冬季,對(duì)煤炭生產(chǎn)非常不利��,11����、12月焦煤進(jìn)口大概率環(huán)比下降。這也使得焦煤的進(jìn)口資源量也有所收縮�。

后期研判:由于鋼鐵產(chǎn)量平控政策繼續(xù)執(zhí)行,今年粗鋼產(chǎn)量仍處于下降態(tài)勢(shì)�,但粗鋼產(chǎn)量預(yù)計(jì)還在10億噸以上。2022年1-10月�����,全國(guó)累計(jì)生產(chǎn)粗鋼8.61億噸,同比下降2.2%��。1-9月鋼鐵行業(yè)利潤(rùn)同比下降91.5%�����,只有19%的鋼廠利潤(rùn)為正收益�。鋼廠后期增產(chǎn)的概率也不大,這也就對(duì)焦煤的需求不會(huì)有超預(yù)期的采購(gòu)���。鋼廠長(zhǎng)時(shí)間虧損運(yùn)營(yíng)�,支撐不了市場(chǎng)走強(qiáng)����,關(guān)鍵下游需求難以兌現(xiàn),對(duì)焦煤價(jià)格有所壓制�����。只是由于焦煤庫(kù)存較低��,需補(bǔ)庫(kù)來(lái)維持低位生產(chǎn)���。

房地產(chǎn)繼續(xù)運(yùn)行在下降通道�,景氣度持續(xù)低迷。10月國(guó)房景氣指數(shù)從去年同期的100.57掉到了現(xiàn)在的94.7點(diǎn)�,完成了九連跌,這是2016年初以來(lái)的最低水平���。房地產(chǎn)開發(fā)投資同比下降8.8%��,商品房銷售面積和銷售額分別跌了22.3%和26.1%��,傳統(tǒng)意義上的“金九銀十”銷售旺季已然落空��。盡管國(guó)家出臺(tái)了16條政策扶持以及2000億保交樓資金對(duì)房地產(chǎn)給予了支持。但短時(shí)間內(nèi)購(gòu)買人氣還是低迷����,因?yàn)殇撹F產(chǎn)量的近50%用于房地產(chǎn),在固定資產(chǎn)投資占比中房地產(chǎn)占到20%��,可以看出房地產(chǎn)對(duì)鋼材的拉動(dòng)的引擎力量持續(xù)減弱����。

焦煤補(bǔ)庫(kù)短期轉(zhuǎn)強(qiáng),鋼企����、焦企普遍焦煤庫(kù)存不高�����,加上運(yùn)輸受阻��,年前對(duì)焦煤有補(bǔ)庫(kù)需求���,帶來(lái)焦煤市場(chǎng)反彈,而并非需求實(shí)質(zhì)性的轉(zhuǎn)好���,遠(yuǎn)期焦煤價(jià)格仍有回落的壓力��。

責(zé)任編輯: 張磊

標(biāo)簽:焦煤市場(chǎng)

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)